Bancarisation en Afrique : la révolution inclusive du mobile Money

Les services de transfert d’argent par mobile money explose au Sénégal, comme en Afrique.

Nous parlons ici de l’inclusion du mobile Money comme énoncé par la UEMOA, Union Economique et Monétaire Ouest Africaine, connaît une révolution en raison de l'utilisation croissante de l'argent mobile. Ce n’est pas rien quand on sait que cette union monétaire est composée de

- Côte d'Ivoire

- Senegal

- Burkina Faso

- Togo

- Mali

- Benin

- Niger

Les dirigeants africains ont été à l'avant-garde de cette révolution, en s'associant à des organisations mondiales telles que le Groupe de la Banque mondiale pour garantir que tous les citoyens soient inclus dans cette révolution financière.

Ce partenariat a abouti à un rapport Aiddata qui décrit comment l'argent mobile peut être utilisé pour stimuler la croissance économique et l'inclusion financière à travers l'Afrique. Il est clair que ces partenariats entre dirigeants africains, organisations de renommée mondiale et technologies innovantes ouvrent la voie à un système bancaire plus inclusif pour l'Afrique.

Ou comment un moyen de paiement socialement adapté peut booster l'accès pour tous au système bancaire

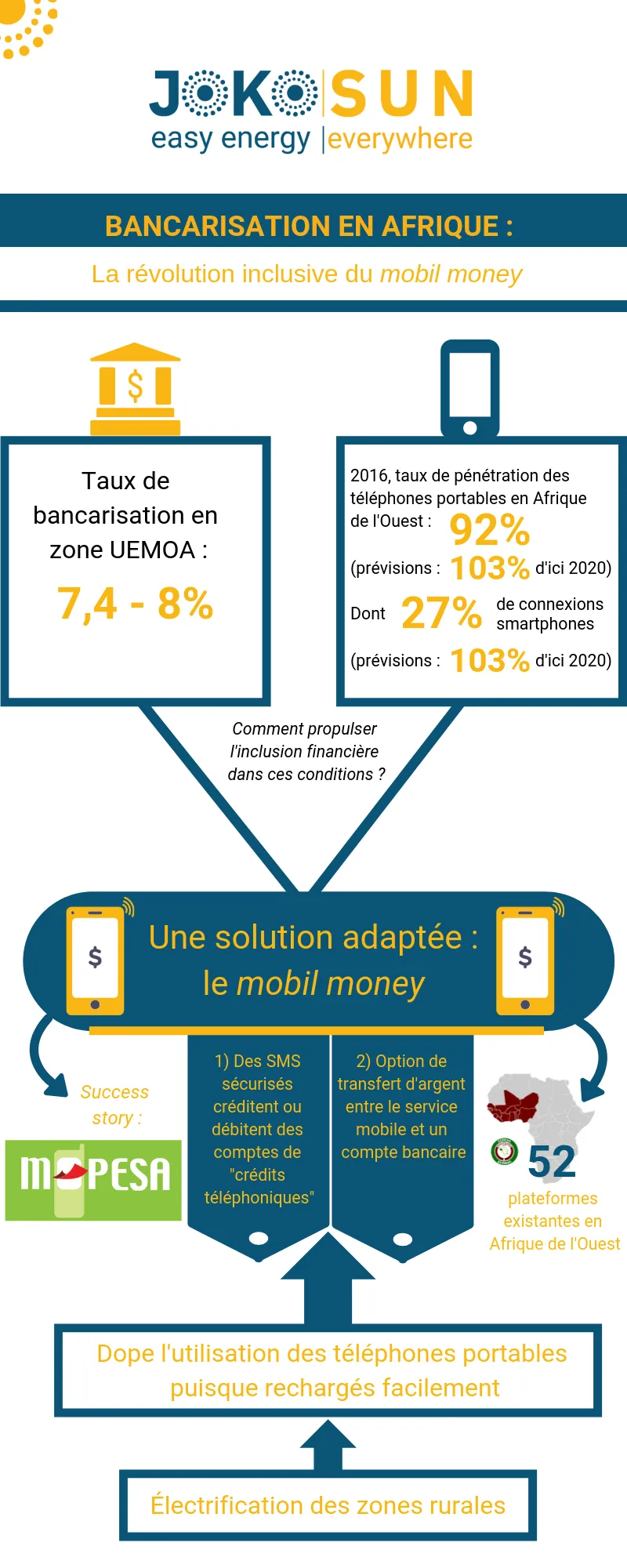

Pour ce qui est de la seule zone UEMOA, l’accès aux services bancaires tombe à une moyenne située quelque part entre les 7.4 et 8% de la population du continent Africain. Si cette valeur varie souvent de plusieurs points d’un pays à l’autre, avec notamment la Côte d’Ivoire (19.7%) qui fait bonne figure dans ce contexte régional, tous ont un dénominateur commun : le niveau d’inclusion financière est très faible comparativement au reste de la planète … et agit comme un frein considérable à une croissance durable.

En effet, il est communément admis que plus le services financiers (basiques, on ne parle pas ici de la finance spéculative, bien différente ….) sont disponibles, accessibles et abordables pour la population, plus la croissance sera forte … et distribuée à travers la population. L’inclusion financière n’est certes pas l’unique levier de lutte contre les inégalités et la pauvreté, mais il est le levier primaire, c’est-à-dire que sans lui l’ensemble des autres actions menées perdent considérablement en efficacité.

Disparités dans l'accès aux services bancaires

Les femmes font face à des défis spécifiques qui entravent leur accès et leur utilisation des services financiers. La restriction de l'accès aux services bancaires a des conséquences sur la sécurité financière, l'autonomie économique et les opportunités de développement des femmes. Il est essentiel de remédier à ces inégalités de genre afin de favoriser une croissance économique inclusive et un développement durable dans la région.

Les inégalités de genre dans l'accès aux services bancaires contribuent à aggraver les disparités existantes et freinent le progrès social et économique des femmes. La restriction de l'accès aux institutions bancaires formelles prive les femmes de services financiers essentiels tels que des comptes d'épargne, des prêts et des produits d'assurance. Ce manque d'accès limite leur capacité à investir, à développer des entreprises et à accumuler de la richesse. Par conséquent, les femmes sont plus vulnérables à la pauvreté, à des opportunités économiques limitées et à une indépendance financière réduite.

Malgré un taux de bancarisation toujours plus fort

Cela s’explique notamment par le fait que la bancarisation est souvent synonyme d’insertion dans l’économie formelle. En témoigne, parallèlement à la très faible bancarisation africaine, le poids du « secteur informel » allant de 20 à 65% du PIB au sein de la région.

Or, l’Organisation Internationale du Travail (organe de l’ONU) pose cette transition de l’économie informelle à l’économie formelle comme fondamentale pour l’amélioration du niveau de vie des travailleuses et travailleurs des pays en développement, ainsi que de leur productivité, qui alimentera à son tour l’élévation du niveau de vie (…) ainsi, la bancarisation apparaît comme un enjeu crucial pour le développement des sociétés africaines. Pourtant, les services bancaires traditionnels pratiquent encore des prix prohibitifs pour la plupart des habitants, et la présence des agences bancaires souvent limitée aux grandes villes témoigne d’une fracture géographique bloquant toute inclusion financière de larges pans de la population.

En effet, avec 320 millions de connexions SIM cette année-là, dont 87 millions liées à des smartphones, la pénétration de la téléphonie mobile en Afrique de l’Ouest est loin d’être en retard sur le reste du monde. De plus, ce taux de pénétration devrait atteindre les 103% (411 millions de connexions, compte tenu de la croissance démographique) d’ici 2020, avec une croissance fulgurante pour les smartphones, dont le nombre de connexions s’établirait autour de 226 millions, soit 56% de la population anticipée. Cette croissance des smartphones dope le potentiel économique du déploiement de la 3G/4G pour les opérateurs réseaux, et favorise donc les investissements dans les infrastructures réseaux permettant de se connecter à Internet dans la région.

Et c’est forte de son niveau de connexion mobile que l’Afrique de l’Ouest développe des leviers alternatifs, adaptés au contexte local, pour se bancariser. Ces leviers technologiques de l’inclusion financière se retrouvent dans une expression :

mobil money ou M-Pesa

Alors, qu’est-ce que le mobil money ? Il désigne l’ensemble des solutions proposées pour réaliser des transactions financières à partir d’un téléphone portable. Pour illustrer concrètement ce concept, rien de mieux que de détailler un peu le fonctionnement du système M-Pesa, lancé en 2007 au Kenya et en Tanzanie par la joint-venture Safaricom-Vodafone, et qui est désormais le plus utilisé dans les pays en voie de développement.

Les clients de M-pesa peuvent déposer et retirer de l'argent auprès du réseau de revendeurs de crédit téléphonique, qui agissent comme des agents bancaires. La combinaison du fort taux de pénétration mobile (ce constat est en effet également valide pour l’Afrique de l’Est) et de la relative faiblesse des abonnements, obligeant des rechargements fréquents par cartes prépayées, fait que ces revendeurs sont bien plus déployés que les agences bancaires à travers les territoires. Ainsi, on passe d’une proposition de bancarisation totalement hors-sol, quasiment inaccessible pour beaucoup, à un service de proximité. En témoignent les 100 000 agences gérant des comptes M-Pesa sur le seul territoire kenyan. Ensuite, les transactions entre utilisateurs du système se font via des SMS sécurisés, qui créditent ou débitent ces comptes de « crédit téléphonique ». Un utilisateur peut également effectuer un virement à quelqu’un n’ayant pas de compte M-Pesa, à la condition que celui-ci possède néanmoins un téléphone portable pour recevoir le SMS et le code lié. Une commission, dont le pourcentage est variable selon le montant, est prélevée pour chaque transaction.

Le mobil money peut être un levier d'inclusion des services financiers en Afrique.

L’un des services proposés (mais seulement au Kenya) est le transfert d’argent entre le service mobile et un compte bancaire Equity Bank (fruit d’un partenariat entre les deux acteurs). Avec ce service, on voit bien que le mobil money n’est pas déconnecté du système bancaire traditionnel, mais au contraire qu’il permet l’insertion progressive de ses adhérents sous des formes plus contemporaines, digitales. Plus que ça, il permet aux acteurs bancaires traditionnels opérant en Afrique de réaliser les grands ajustements nécessaires à l’inclusion financière africaine. Cela tient notamment à l’abaissement des tarifs bancaires pratiqués, puisque les plateformes mobiles ont déployés les moyens pour capter de nouveaux clients. Et cette bancarisation in fine est fondamentale, puisque c’est de là que résultera l’augmentation du volume de prêts pour financer l’économie africaine de demain, ses TPE et PME, les projets immobiliers de tout-un-chacun, etc. Aujourd’hui, 70% de la population kenyane adulte utilise M-Pesa, pour des effets majeurs : une fluidification des échanges financiers du quotidien (micropaiements), ainsi que leur sécurisation (il existe une corrélation locale entre les échanges d’argent liquide et la criminalité), et l’entrée de millions de personnes dans l’économie formelle.

En Afrique de l’Ouest, on recense 52 plateformes habilitées de mobil money, dont Orange Money, qui tente de s’étendre au-delà de son marché ivoirien d’origine. À l’instar de M-Pesa, Orange Money propose un service de transfert d’argent vers un compte bancaire « traditionnel », mais laisse aux clients un plus grand pouvoir décisionnel quant au choix de la banque : le partenariat n’est pas conclu avec une banque unique, mais quatre (BNP Paribas, Ecobank, Bank of Africa, Microcred). Simultanément, la forte croissance de l’Internet mobile en Afrique de l’Ouest permet le développement de plateformes de mobil money plus complexes que celles fonctionnant seulement par SMS sécurisés. En offrant plus de services, plus vite, elles portent en leur sein une inclusion financière moins graduelle, plus directe, plus forte.

Si l’on mise l’inclusion financière sur les téléphones portables -et cette stratégie semble parfaitement adaptée à la configuration socio-économique ouest-africaine-, alors il est fondamental de déployer les infrastructures nécessaires au bon fonctionnement, continu, de ces téléphones portables. En d‘autres termes : qu’ils puissent toujours être chargés. Les possibilités de charge sont intrinsèquement liées aux mécanismes de production énergétique locaux.

De plus, l’électrification des zones rurales africaines est un puissant tremplin aux investissements des grands opérateurs télécoms pour la connectivité internet de ces zones. En effet, l’électrification (y compris par des panneaux photovoltaïques hors-réseau) laisse supposer une plus grande utilisation temporelle des téléphones portables puisqu’il n’est dès lors plus nécessaire de se déplacer pour les recharger. Pour les détenteurs de smartphones (prévisions : 56% des connexions SIM d’Afrique de l’Ouest en 2020), il y a une équivalence avec plus grande utilisation d’Internet, et donc génération de revenus pour les opérateurs télécoms, qui ont alors intérêt à investir dans les infrastructures rendant cette connectivité possible. Or, plus de connectivité -nous l’avons vu-, ce sont des plateformes de mobil money plus complexes, avec plus de services, plus inclusives pour les populations.

Enfin, certaines compagnies proposent un modèle de paiement des capacités énergétiques Pay-As-You-Go (abonnement plutôt que détention du matériel) sous la forme de mobil money (concrètement, le cas de Jokosun !). Non seulement cela peut pousser des femmes et hommes vers le mobil money, mais cela peut surtout une fois de plus doper les investissements des opérateurs télécoms dans ces régions, le modèle Pay-As-You-Go étant générateur de revenus pour les télécoms.

Simon Pujau, en charge du développement stratégique et commercial de Jokosun

Articles Similaires

Quels sont les services de transfert d'argent en Afrique ?

16 janv. 2024

Le transfer d’argent mobile, ou mobile money, vers l'Afrique est devenu facile et sécurisé avec des ...

Continuer la lecture

Bancarisation en Afrique : la révolution inclusive du mobile Money

13 juil. 2023

Découvrez comment la bancarisation en Afrique connaît une révolution inclusive grâce au mobile money...

Continuer la lecture