Développement, Afrique et énergie: notre vision

25 publications. C’est le nombre de d'articles, que totalise le blog de Jokosun au moment de l’écriture de ces quelques lignes. Autant d’articles qui nous ont permis de partager notre vision des énergies renouvelables et du rôle qu’elles peuvent jouer dans le développement du continent africain. 25, ça commence à faire beaucoup pour y voir parfaitement clair, imprimer un sens global … alors au bureau, on a pensé qu’un petit condensé de tout cela s’imposait. C’est ce que l’on tente de faire aujourd’hui.

Une transition énergétique au service de la lutte contre le changement climatique

Avec la demande croissante d'énergie renouvelable en Afrique de l'Ouest, l'Afrique devient rapidement un acteur majeur dans les projets d'énergie solaire et éolienne. Avec beaucoup de soleil et de vent, l'Afrique a le potentiel de devenir une source majeure d'énergie propre pour le monde. Des projets d'énergie solaire et éolienne ont déjà commencé à décoller dans de nombreux pays à travers le continent, fournissant une électricité fiable à des millions de personnes qui avaient auparavant un accès limité.

En investissant dans les sources d'énergie renouvelables, les pays africains peuvent libérer tout leur potentiel et créer un avenir plus durable. Les projets d'énergie solaire et éolienne sont non seulement bénéfiques pour l'environnement, mais créent également des emplois et stimulent la croissance économique. Avec les bonnes politiques en place, l'Afrique peut devenir un leader important dans la production d'énergie renouvelable et contribuer de manière significative aux efforts mondiaux en faveur de la transition énergétique et en luttant contre le changement climatique.

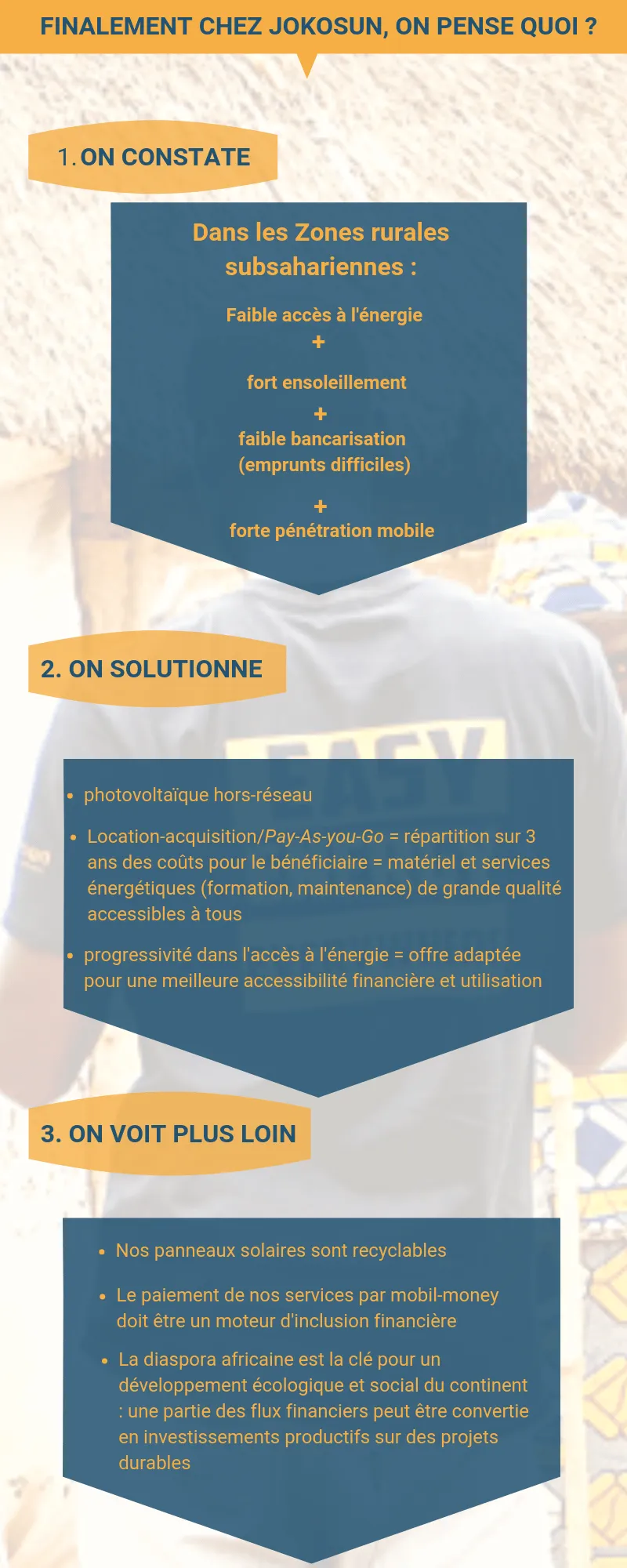

1) Nous soutenons les entreprises en zones rurales subsahariennes

Chaque zone rurale subsaharienne, chaque secteur d'activité, bénéficiera des meilleures énergies de manière décentralisée et d’origine photovoltaïque. Cela participera à l’électrification des zones rurales en Afrique.

D’une part, le solaire photovoltaïque pour son potentiel régional très fort (car corrélé à l’ensoleillement) et sa pertinence écologique totale lorsque les panneaux sont de première génération, en silicium cristallin. Contrairement à d’autres modules à énergie renouvelables, l’empreinte carbone liée à la production des panneaux est très rapidement « remboursée » (1 à 2 ans, pour 25 ans de vie en moyenne). L’utilisation des métaux rares est minimisée et sont les seuls panneaux solaires qui peuvent être recyclés (à plus de 95%). D’autre part, une énergie photovoltaïque décentralisée permet de fournir une énergie dont le déploiement ne corresponde pas au montage de grandes centrales solaires alimentant des dizaines de milliers de personnes en électricité via un réseau de distribution centralisé ; mais plutôt par l’agrégation de pleins d'unités de production sur les toits des foyers des usagers et autres bâtiments. Deux constats basiques nous ont mené à : limiter au maximum la « prise au sol » du secteur énergétique, afin de conserver les terres arables à des vocations nourricières des populations africaines ; et contourner les défaillances structurelles des réseaux électriques subsahariens, qui engendrent de très grandes pertes énergétiques, se répercutant elles-mêmes sur les prix de l’électricité et sur l’environnement (plus on a de pertes, plus on doit produire).

2) Cette décentralisation énergétique est intrinsèquement liée à une vision de progressivité dans l’accès à l’énergie

Qui fait corps avec l’installation de micro-centrales et micro-réseaux à terme. En effet, pour des villages non électrifiés jusqu’à présent, commencer par l’installation de quelques unités photovoltaïques totalement off-grid peut être amplement suffisant. Avec un premier accès à l’énergie, les besoins locaux vont se transformer petit-à-petit et induire une plus grosse demande en énergie, tout en relançant potentiellement une bonne dynamique économique locale. Les capacités off-grid vont se déployer jusqu’à atteindre un seuil intéressant, et les multiples lieux de production énergétique locale pourront alors devenir interconnectés grâce au déploiement d’un micro-réseau. Tout foyer n’aura pas le capital ou la surface de toit requis pour l’installation de panneaux photovoltaïques, tandis que d’autres auront des excédents. Ces micro-réseaux, non reliés à un réseau central, pourront notamment fonctionner techniquement grâce à la blockchain de l’énergie, qui permet à tout-un-chacun d’effectuer des transactions énergétiques avec ses voisins (et leur paiement).

3) Les installations photovoltaïques doivent être pensées dès le début dans une optique de performance et durabilité optimales, et qui soient néanmoins accessible aux capacités financières locales.

La question de la réunion de ces deux éléments s’est vite posée chez Jokosun : proposant du matériel aux normes européennes , comment rendre cela accessible en Afrique subsaharienne, sans tomber dans une quelconque logique de don ? Nous avons trouvé la réponse dans le Pay-As-You-Go, et plus précisément la location-acquisition sur 3 ans. La location-acquisition permet de répartir temporellement les coûts , et rend donc abordable le matériel, sans être un gouffre financier puisqu’après 3 ans l’usager devient propriétaire . C’est cette anticipation financière mécanique qui amène Jokosun à assurer une installation des kits par ses techniciens, un haut niveau de formation des bénéficiaires et une maintenance après-vente rigoureuse.

4) La certitude que le recours aux services de Jokosun doit être une porte d’entrée à d’autres moteurs du développement.

Le mobil money (méthode de paiement via téléphone portable que doivent utiliser les usagers des kits de Jokosun pour régler leurs abonnements) est ainsi un puissant vecteur d’inclusion financière, et peut servir d’étape transitoire vers une bancarisation adaptée. Or, cette bancarisation pour toutes et tous, avec tout ce qu’elle entraîne (accès aux prêts, constitution d’épargne, etc), est un facteur fondamental pour un développement africain écologique et social, qui reposerait sur des TPE et PME.

5) Enfin, l’activité de Jokosun est toute entière conditionnée par une idée puissante et ferme :

La diaspora doit être et sera un acteur majeur du développement social et écologique du continent africain. Ces flux d’investissement privés dans les énergies renouvelables utilisés à des fins d’investissements productifs plutôt que d’aide conjoncturelle à la consommation courante, l’impact serait majeur pour la transition énergétique de nombreux pays. Il a d’ailleurs permis aux zones rurales d'accéder à une énergie propre et abordable et a aidé les pays à respecter leurs engagements de réduction des émissions. L'investissement privé dans ces pays s’oriente généralement pour l'accés à des ressources telles que le gaz et le pétrole. Jokosun aide ces pays à passer des combustibles fossiles aux sources d'énergie renouvelables, qui sont essentielles pour un avenir durable. Ce passage à l’investissement productif implique bien sûr un retour financier, mais on voit bien par la trajectoire des investisseurs que ce n’est pas celui-ci qui va être l’unique facteur décisionnel. La nature précise de l’activité, ses impacts externes sur l’économie, la société et l’environnement locaux risquent d’occuper une place majeure dans les choix d’investissements des membres de la diaspora.

Simon Pujau, en charge du développement stratégique et commercial de Jokosun

Articles Similaires

L'Évolution de l'Électrification en Afrique

19 sept. 2023

Découvrez l'électrification en Afrique depuis les années 1960. L'essor des énergies renouvelables, d...

Continuer la lecture

Développement, Afrique et énergie: notre vision

13 nov. 2023

Face à la demande croissante d'énergie renouvelable en Afrique de l'Ouest, Jokosun vous livre sa vision alors que l'Afrique devient rapidement un acteur majeur dans les proj...

Continuer la lecture